Mange lurer på om det finnes hjelp til å komme seg inn i boligmarkedet hvis man ikke har nok egenkapital eller sjekker av alle kravene som banken stiller når man skal kjøpe en bolig. Ett av disse alternativene er deleie, som er en boligform hvor du eier en andel av boligen, men har den fulle retten til å bo i hele boligen. Her tar vi deg gjennom hva dette innebærer i praksis, hvor mye det koster, og hvilke fordeler og ulemper deleie gir deg.

Hva er deleie?

Deleie er en eieform hvor du kjøper og eier en andel av boligen, men du har retten til å bo i hele boligen. Den fysiske deleieboligen er den samme som en alminnelig bolig, men forskjellen ligger i hvordan eierforholdet ser ut. I et deleie starter du med å eie en andel av en bolig og øker gradvis den eierandelen etter hvert som du betaler avdrag på et boliglån og får en forventet verdistigning i boligen over tid.

Viktige faktorer når du vurderer deleie

I Coo tilbyr vi deleie til boligkjøpere, og vi har krav til boligens beliggenhet og standard når vi avgjør hvorvidt vi vil investere i boligen sammen med deg. Vi er nemlig opptatt av at du skal ha de beste forutsetningene for å få en god start på boligkarrieren din. Ellers er det viktigste for oss at boligen dekker ditt behov og at du ser for deg å trives i den over tid. Og ikke minst at du får en bosituasjon som passer din økonomi.

Hvem kan kjøpe bolig gjennom deleie?

Hvis du skal ta i bruk boligmodellen deleie betinger det at du har noe av egenkapitalen selv og har tilstrekkelig inntekt til å betjene et boliglån. Men for at du skal kunne eie hele boligen selv på et senere tidspunkt, så vil banken også kreve at du har tilstrekkelig inntekt til å betjene hele boliglånet uavhengig av hvilken eierandel du starter med. Hvis du leier bolig i dag, vil du i mange tilfeller også kunne betjene et boliglån. Derfor kan deleie passe godt for deg som mangler egenkapital og har alminnelig god betjeningsevne.

Les også: Slik kan du kjøpe bolig uten egenkapital

Deleie sammen med Coo

Coo er en ledende tilbyder av deleie. Vi er helt uavhengige og skal ikke selge deg en bolig. Vi skal heller hjelpe deg med å gjøre et godt kjøp og vi har derfor de samme interessene som deg i å gjøre et trygt boligkjøp. Vi kjøper både brukte og nye boliger, og vi investerer i alt fra leiligheter til små hus, rekkehus og eneboliger i hele Norge. Kort og godt det som passer din økonomi og ditt behov.

Hva koster deleie?

Når du kjøper bolig gjennom deleie, består de løpende utgiftene dine av renter og avdrag på din andel av boliglånet. I tillegg er det en forholdsmessig leie for den andelen av boligen som Coo eier og som du benytter. Leien til Coo er fast og tilsvarer vår andel av renter og avdrag på boliglånet. For å forenkle betalingsstrømmene betaler du likevel hele terminbeløpet direkte til banken, og på den måten har du også dekket leien til oss. Du betaler derfor ingenting løpende til Coo.

Hva hvis renten på boliglånet stiger?

Dersom renten stiger øker terminbeløpet, men leien til Coo er fast. På den måten bærer vi renterisiko sammen med deg, ettersom vi må bruke en større del av leien til renter og en mindre andel går til å dekke våre egne avdrag.

Regulering av leie

En gang i året kan vi regulere leien i tråd med endringen i konsumprisindeksen slik som i en helt ordinær leieavtale.

Andre utgifter

Du har full bruksrett til hele boligen, og er dermed også ansvarlig for alle de bruksrelaterte utgifter knyttet til boligen som du ellers ville hatt som boligeier.

Offentlige og kommunale avgifter

Felleskostnader

Forsikring

Strøm og forsyning

TV og internett

Praktisk eksempel

Når en inngår deleie med Coo, kan dette gjøres i ulike eierbrøker, som er tilpasset hvor mye egenkapital du har. Kravet er at du og Coo til sammen stiller minimum 10% av boligens verdi i egenkapital. Vi foretrekker å illustrere det med en eierbrøk på 50/50, hvor du stiller med halvparten og Coo den andre halvparten, men vi tillater også at du starter med en lavere andel, hvor 30% er minstekravet.

Dersom du skal kjøpe en bolig til kr 3.000.000 sammen med Coo i en 50/50 eierbrøk, betyr det at hver av oss stiller med kr 150.000, altså halvparten av egenkapitalkravet på kr 300.000 (10% av boligens verdi).

Dokumentavgiften til staten på kr 75.000 (som er 2,5% av boligens verdi), må du dekke selv. Dermed kan vi tinglyse 100% eierskap på deg med en gang. Vi ønsker å gjøre dette fordi intensjonen er at du skal eie hele boligen selv i slutten av vårt partnerskap, og på denne måten slipper vi også å gjøre flere tinglysninger etter hvert som du skal overta større andeler av boligen.

Totalt må du derfor ha kr 225.000 i egenkapital i en 50/50 eierbrøk. Tilsvarende for en 30% eierandel ville vært kr 165.000. Skulle du derimot kjøpt hele boligen på egen hånd, måtte du hatt kr 375.000 i egenkapital.

Deleie kalkulator: Hvor mye egenkapital trenger jeg?

Prøv gjerne boligkalkulatoren vår hvis du vil se hvordan de månedlige utgiftene blir med deleie. Husk at når du sammenligner utgiftene med leie så vil du som deleier i en bolig ha sparing i form av avdrag på boliglånet og forventet prisstigning over tid som du ikke vil ha som leietaker.

Kan jeg ha mindre enn halvparten av egenkapitalen?

Dersom du ønsker å starte med en mindre andel av egenkapitalen, for eksempel 30%, påvirker det ikke de månedlige utgiftene dine. Du vil, som følge av at du eier en mindre andel av boligen, få en tilsvarende mindre andel av avdrag og verdistigning fram til du eventuelt øker din eierandel. I praksis betyr dette at det vil ta noe lengre tid å innløse hele egenkapitalen med en slik eierbrøk enn ved en større eierandel fordi du starter med en mindre andel. Men deleie kan fortsatt være et godt alternativ, fordi det er bedre å eie 30% av boligen, enn å leie hele.

Større eierandel gir en raskere vei til fullt eierskap

Vi anbefaler alltid at du har størst mulig eierandel, fordi det alt annet like vil sette deg raskere i stand til å oppnå fullt eierskap i boligen. Vi har ingen intensjon om å ha en høyest mulig eierandel i boligen din, og vi har heller ingen mål om at partnerskapet skal vare lengst mulig. Det som er best for deg er også best for oss. Vi deler målet om at du skal eie boligen så fort du er finansielt moden for det.

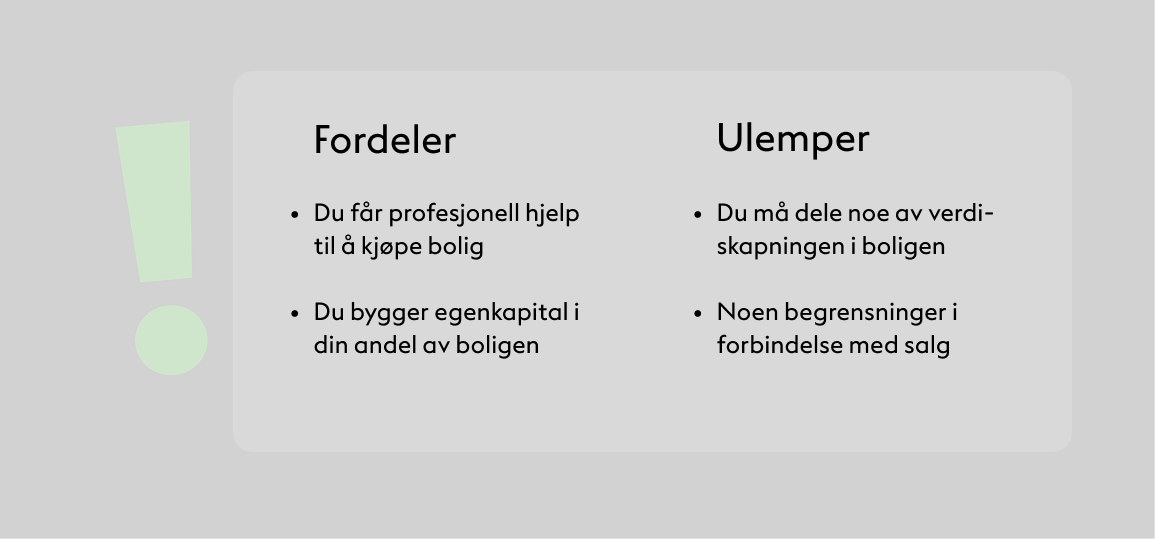

Fordeler og ulemper ved deleie

Deleie til primær- eller sekundærbolig?

Vi ønsker å hjelpe folk å bli selvstendige boligeiere. Derfor kjøper vi kun bolig sammen med boligkjøpere som har til intensjon å benytte boligen selv som sin primærbolig. Vi kjøper ikke sekundærbolig som er ment for utleie, men vi kan kjøpe boliger som har en hybel eller utleiedel. Inntektene fra dette vil man i så fall beholde i sin helhet som en del av sin totale boligøkonomi.

Erfaring med Coo deleie

Emanuel og Gina kjøpte bolig gjennom deleie

I juni 2022 kjøpte vi bolig sammen med Emanuel og Gina. I dag eier de hele boligen selv etter å ha startet i Deleie med Coo. Finn ut av hvordan de klarte dette sammen med Coo.

Les flere kundehistorier der vi har samarbeidet med førstegangskjøpere om kjøpe bolig.

Har du spørsmål til deleie?

Les svar på noen av de spørsmålene vi ofte får fra kunder og få et overblikk over temaene vi ofte diskuterer i våre kundemøter. Har du flere spørsmål eller ikke finner svar på det du lurer på, er du selvfølgelig også velkommen til å kontakte oss direkte.

Vil du vite hva som er mulig for deg?

Send gjerne inn en uforpliktende søknad, så ser vi på tallene sammen og finner ut hvilke muligheter du faktisk har. Du får en tydelig oversikt over hva du kan kjøpe i dag – og hva som eventuelt skal til for å komme dit.

Om du heller vil ta en prat, kan du booke et digitalt møte. Da forklarer vi hvordan deleie fungerer i praksis, og ser nærmere på hva som kan passe for deg.